2 năm qua, đại dịch Covid-19 đã khiến rất nhiều người dân kiệt quệ về kinh tế, thiếu vốn để phục hồi sản xuất - kinh doanh, thiếu tiền để duy trì cuộc sống sinh hoạt hàng ngày. Nhiều người đã phải tìm đến “tín dụng đen” và vướng vào vòng luẩn quẩn trả mãi không hết nợ, cùng nhiều hệ luỵ khác.

Đang lúc tiền không dính túi, lại bị bủa vây bởi “tín dụng đen” với những chiêu tiếp thị khắp mọi nơi như cột điện, tường rào, góc phố cùng những lời mời gọi "cho vay tiền", "cho vay trả góp", “hỗ trợ vốn”... nên nhiều người đã “sa chân”.

Rồi trên các nền tảng mạng xã hội, hàng loạt ứng dụng cho vay tiền với thủ tục rất dễ dãi, nhưng đa số là cho vay với lãi suất “cắt cổ” và hình thức cho vay như bẫy khách hàng, khiến lãi mẹ đẻ lãi con, càng trả càng thấy nợ nhiều hơn.

Hàng loạt hình thức lôi kéo người dân vay tiền trên mạng trong thời điểm ảnh hưởng của dịch covid

Hàng loạt hình thức lôi kéo người dân vay tiền trên mạng trong thời điểm ảnh hưởng của dịch covidThủ tục nhanh gọn, không cần gặp mặt, đánh trúng nhu cầu gấp gáp của một bộ phận người dân, các hình thức “tín dụng đen” đang giăng bẫy rầm rộ. Phần lớn người dân có nhu cầu vay tiền đều rơi vào tình cảnh rất khó khăn, túng thiếu do dịch bệnh kéo dài, cần chi trả tiền nhà trọ, chi phí sinh hoạt trước mắt nên dễ trở thành “con mồi” của “tín dụng đen”.

Trong vai người muốn vay tiền, phóng viên gọi điện vào một số điện thoại được để lại trên một bài quảng cáo vay tiền. Một người đàn ông nghe máy, với nhu cầu vay 50 triệu, phóng viên được người này tư vấn: Vay 50 triệu thì cầm về 40 triệu, trả trong vòng 50 ngày, mỗi ngày trả 1 triệu.

Với hình thức cho vay này, thì chủ nợ sẽ cắt 20% số tiền vay, tương đương với lãi suất trên 150%/ năm.

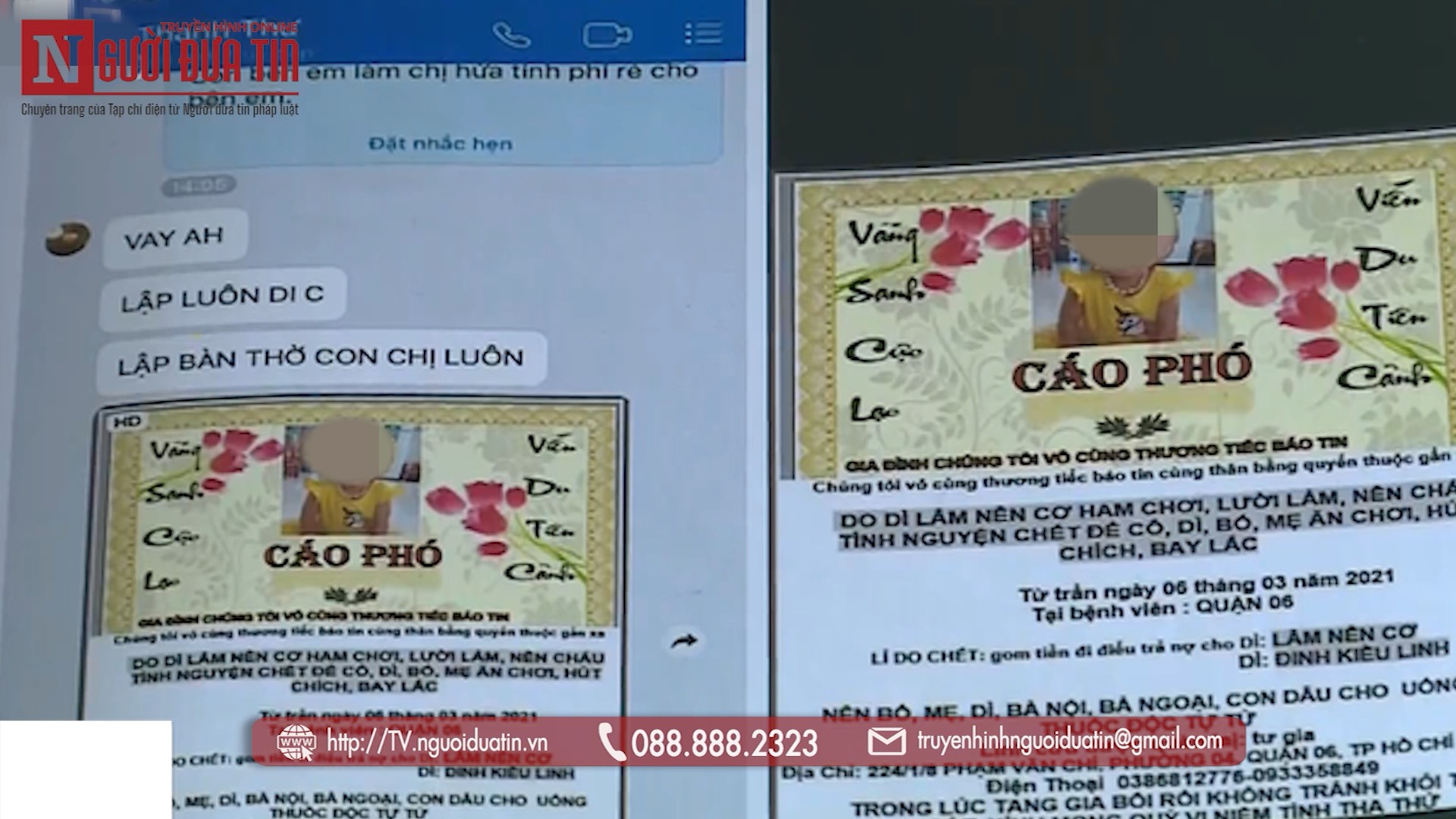

Thủ tục vay càng đơn giản thì đồng nghĩa rủi ro sẽ càng cao. Thực tế, có không ít trường hợp đã dính vào bẫy của những hình thức cho vay “tín dụng đen” như thế này. Hàng ngày phải xoay đủ tiền trả cho chủ nợ, nếu chậm chi trả dẫn đến lãi mới chồng lãi cũ. Đến khi mất khả năng chi trả thì các chủ nợ sẽ tìm cách uy hiếp đe dọa, khủng bố người thân trong gia đình. Thậm chí, cắt ghép hình ảnh của con nợ, bịa đặt thông tin để bôi nhọ, xúc phạm danh dự, nhân phẩm.

Cách đòi nợ của các tổ chức "tín dụng đen" rất dã tâm

Chọn các tổ chức tín dụng uy tín để tránh rủi ro

Luật sư Nguyễn Thị Minh Yến, Giám đốc Công ty Luật TNHH Gia Võ, đánh giá: “Với việc vay tiền qua mạng xã hội như thế này thì sẽ có rất nhiều rủi ro. Hệ lụy thực tế đã xảy ra rất nhiều, hầu hết do chúng ta không hiểu biết về pháp luật. Có 2 cơ chế, 1 là cơ chế vay các công ty tài chính có quy định của pháp luật, 2 là những công ty không chịu sự quản lý của Luật ngân hàng và Luật các tổ chức tín dụng. Trong lĩnh vực vay tín dụng nếu gặp cơ chế 2 thì hệ lụy thực tế đã xảy ra rồi. Chúng ta đã nhìn thấy câu chuyện một người dùng uy tín của mình để vay tiền, chẳng hạn có những đơn vị vay họ chỉ cần chúng ta đưa ra chứng minh thư, hộ khẩu, đăng ký xe hay hộ khẩu, danh bạ điện thoại… để vay tiền. Tôi xin nhắc nhở mọi người một điều, những cái đó chính là chúng ta đang dùng uy tín của cá nhân mình để đưa cho một tổ chức nào đấy mà chúng ta chưa tìm hiểu kĩ về tổ chức đó. Khi mà chúng ta chưa tìm hiểu rõ thì sau sẽ dẫn đến các hệ lụy như người thân của chúng ta đột nhiên nhận tin nhắn, thông báo, hoặc họ đăng lên các kênh truyền thông, những người vay bị ảnh hưởng kéo theo người thân ảnh hưởng theo. Nghiêm trọng hơn họ bị tấn công, đe dọa, uy hiếp và tội phạm có thể xảy ra. Đó là những hệ lụy khi mà họ không qua các tổ chức tín dụng uy tín”.

Luật sư Nguyễn Thị Minh Yến: "Nên lựa chọn những đơn vị tài chính có chịu sự điều chỉnh của pháp luật"

Luật sư Nguyễn Thị Minh Yến: "Nên lựa chọn những đơn vị tài chính có chịu sự điều chỉnh của pháp luật"Để tránh rủi ro, mắc bẫy của “tín dụng đen”, người dân cần tham khảo về các gói vay từ những tổ chức tín dụng uy tín, có thương hiệu. Tránh xa những quảng cáo vay vốn trên mạng và hè phố.

Theo quan điểm của Luật sư Nguyễn Thị Minh Yến: “Tôi xin có lời khuyên, nếu như chúng ta muốn vay tín dụng thì cố gắng tìm hiểu, sàng lọc kỹ, tránh “lợi bất cập hại” đó là chúng ta nhìn cái lợi trước mắt nhưng mà thực chất cái lợi đó như thế nào, chưa nhìn thấy cái lợi đâu thì cái hại đã xảy ra rồi. Để tránh rủi ro, hệ lụy chúng ta nên lựa chọn những đơn vị tài chính có chịu sự điều chỉnh của pháp luật, của Luật ngân hàng, của các tổ chức tín dụng tổ chức tài chính, lãi xuất tiêu dùng đối với các công ty tài chính đó sẽ áp dụng theo Thông tư 43 và Thông tư sửa đổi số 18/2019. Để trên cơ sở đó, nếu trường hợp rủi ro xảy ra thì chúng ta có thể yêu cầu các cơ quan chức năng bảo vệ và hỗ trợ chúng ta đảm đảm an toàn cho chính mình, đảm bảo thể chế pháp luật của nhà nước”.